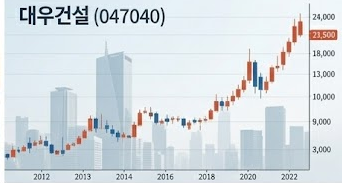

대우건설 주가 전망 분석: 2026년 실적 턴어라운드와 체코 원전, 해외 수주의 힘

돈의 속성(400쇄 리커버에디션) [쁘띠수첩+책갈피] - 재테크일반 | 쿠팡

쿠팡에서 돈의 속성(400쇄 리커버에디션) [쁘띠수첩+책갈피] 구매하고 더 많은 혜택을 받으세요! 지금 할인중인 다른 재테크일반 제품도 바로 쿠팡에서 확인할 수 있습니다.

www.coupang.com

국내 건설 시장의 불확실성 속에서도 독보적인 해외 수주 경쟁력으로 돌파구를 찾고 있는 대우건설에 대한 시장의 관심이 뜨겁습니다. 특히 2026년은 대규모 비용 반영(빅배스)을 마치고 실적 턴어라운드가 본격화되는 원년으로 기대되고 있습니다. 오늘은 대우건설의 주가 전망을 결정짓는 핵심 모멘텀과 미래 성장 동력을 심층 분석해 보겠습니다.

2026년 실적 턴어라운드 본격화: 빅배스 이후의 반등

대우건설은 최근 미분양 관련 대손충당금 설정과 해외 현장 비용을 선제적으로 반영하며 내실을 다졌습니다. 증권가에서는 이러한 '빅배스' 과정이 마무리됨에 따라 2026년부터는 실적 개선세가 뚜렷해질 것으로 전망하고 있습니다. 2026년 매출 목표 8조 원, 신규 수주 목표 18조 원이라는 공격적인 가이던스는 회사의 자신감을 보여주는 지표입니다.

체코 원전 수주: 팀코리아 시공 주간사의 위상

대우건설의 가장 강력한 성장 엔진은 '체코 원전'입니다. 한국수력원자력이 주도하는 팀코리아의 시공 주간사로서 대우건설은 두코바니 5·6호기 신규 원전 사업을 이끌고 있습니다. 이는 단순한 시공을 넘어 유럽 원전 시장 진출의 교두보를 마련한 것이며, 향후 SMR(소형모듈원자로) 및 원전 해체 시장까지 아우르는 '원전 전주기 포트폴리오' 확장의 핵심 발판이 될 것입니다.

해외 시장 개척: 투르크메니스탄과 리비아의 기회

대우건설은 기존 중동, 아프리카 중심의 수주 지형을 중앙아시아로 성공적으로 확장했습니다. 최근 투르크메니스탄에서 약 1조 원 규모의 '미네랄 비료 플랜트' 본계약을 단독 체결하며 신시장 개척의 쾌거를 이뤘습니다. 또한 전통적인 강점이 있는 리비아와 나이지리아에서도 추가 수주 모멘텀이 살아있어, 국내 주택 경기 둔화를 해외 플랜트 매출로 상쇄하는 이상적인 수익 구조를 구축하고 있습니다.

푸르지오 브랜드 파워와 국내 인프라 전략

국내에서는 '푸르지오' 브랜드의 가치를 유지하며 천안 '업성 푸르지오 레이크시티' 등 주요 거점 지역의 분양을 성공적으로 이어가고 있습니다. 또한 가덕도 신공항, GTX-B 민자사업 등 대형 인프라 프로젝트 참여를 통해 공공 부문에서도 안정적인 포트폴리오를 확보하고 있습니다.

이란-이스라엘 전쟁 리스크와 유가 변동성

대우건설 주가를 논할 때 빼놓을 수 없는 것이 바로 중동발 지정학적 리스크입니다. 이란을 둘러싼 전쟁 위기가 고조되면 두 가지 상반된 흐름이 나타납니다.

첫째, 공사 중단 및 수주 지연 리스크입니다. 중동 지역에 현장을 보유한 건설사로서 물리적 충돌은 공기 지연과 원가율 상승이라는 직접적인 타격을 줄 수 있습니다. 둘째, 고유가로 인한 산유국 발주 확대입니다. 역설적으로 전쟁 위기로 인한 고유가는 사우디, 리비아 등 주요 산유국들의 재정을 풍족하게 만들어 대형 플랜트 발주를 앞당기는 촉매제가 되기도 합니다. 대우건설은 리비아 등지에서 강력한 네트워크를 보유하고 있어, 리스크 관리 역량에 따라 위기를 기회로 바꿀 수 있는 체력을 갖추고 있습니다.